文/張道宜 編輯/王映涵

想像一個場景,在西元2040年,街道上沒有計程車司機,因為自駕計程車與公車,成為最大的駕駛族群;無人商店就像自動販賣機,每家店只要配備解說機器人以及技術人員就能營業;機器手臂與機器人更全面進駐製造業。所謂七年級生都已經超過五十歲,準備退休;而千禧世代則是四十歲上下,正值人生高峰。

但到那個時候,台灣人口進入負成長已經十五年,再加上2018年進入「超高齡社會」,高齡人口超過總人口的20%,超過698萬人的退休金,需要由約1,300萬的十五至六十五歲人口來負擔。

為何學生要關心年金改革?

蔡英文當選後的就職演說以及上任第一個國慶演說,年金改革是少數在兩項重要演說場合中都被提及的政策議題。今年6月,總統府年金改革委員會正式運作,目前已經召開十八次會議,幾乎每週開會的內容都會登上媒體版面。

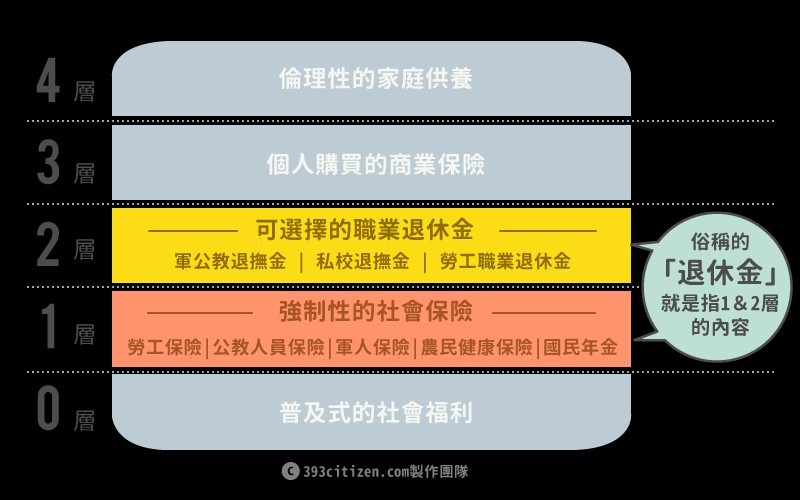

什麼是年金?事實上就是政府透過制度,給予民眾的一種定期、持續的退休金給付,無論是按年、按季、按月或按週給付,都可稱為年金。在台灣的年金制度之下,不同的職業別:軍、公、公私立教職員、勞工、農民、國民年金,有其殊異的年金制度(見下圖)。因此對於制度的改變,都會影響族群所屬成員的未來生活,對於個人的影響達上百萬台幣。

在台灣,不同職業有不同的年金制度,個人也能有自行加買的保險,

在台灣,不同職業有不同的年金制度,個人也能有自行加買的保險,

第二個問題,為什麼年金需要改革?有兩個主要原因:第一就是人口結構的高齡化、少子化,導致未來領取退休金的人將愈來愈多,但同時繳納保費的人卻愈來愈少,如果現在不改革,未來年輕一代的改革負擔將過於龐大;第二則是政府財政負擔過重,目前政府潛藏負債已經達到18兆台幣,未來就算可以用稅收概括承受,承擔給付責任,但對於政府其他政策支出也將產生排擠效應。綜合兩點,包括陳水扁、馬英九與蔡英文政府在內的支持改革者主張,年金改革不改不行。

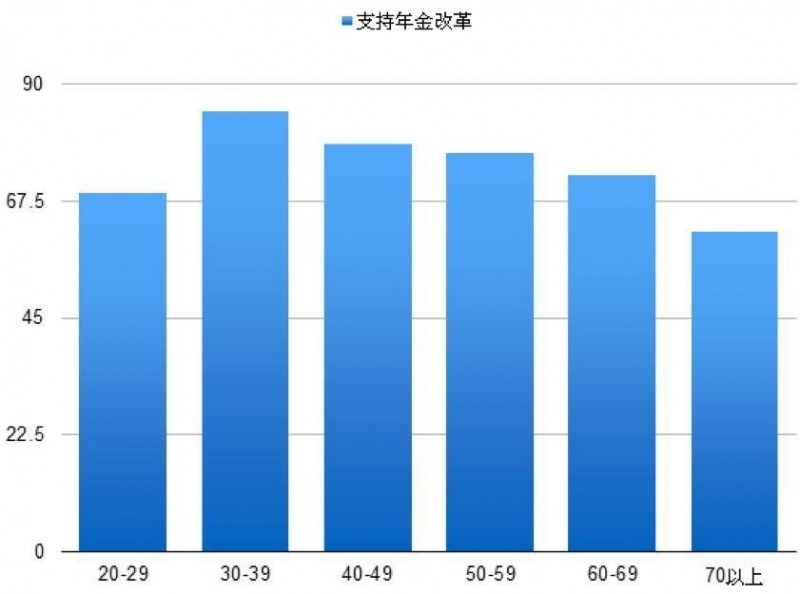

雖然年金改革結果可能「動搖民本」,但對於向來被視為改革火車頭的學生族群中,卻非熱門議題。根據《今周刊》今年8月的調查,雖然全國超過75%的人支持年金改革,其中30歲以上人群支持者更超過84%,相較之下,20-29歲的學生世代,支持率卻不到七成,只比70歲以上人群支持率高一些(61.6%)。當然,在支持率仍過半的狀態下,「年輕人不支持年金改革」這樣的話屬言過其實,不過筆者在採訪一些20-25歲之間的人時,他們坦言周遭學生與年輕族群對於年金改革的議題確實較為無感。

原因主要有三,第一:年金,也就是退休生活,距離學生太遙遠;第二:財政、社會福利和社會保險等議題艱澀,加之台灣年金制度盤根錯節,難以用三言兩語解釋清楚,自然也不便於理解。第三,台灣投資理財風氣興盛,許多人寧願仰賴自己的投資眼光,也不相信政府的社會年金制度。

然而疏於了解年金改革的年輕人們,或許並不足夠清楚:年金改革如果失敗,最終與政府一起扛起退休族的,就是他們——這些目前還在學校的20世代,以及剛踏入職場不到10年的30世代。

各世代支持年金改革的比例,可以看見,不改革會受到最大衝擊的年輕世代,支持度反而不高。

各世代支持年金改革的比例,可以看見,不改革會受到最大衝擊的年輕世代,支持度反而不高。

政府的潛藏負債

少子化與高齡化問題被認為是促使需推行年金改革的主因之一並沒有引發太大爭議,但對於年金改革支持者提出的年金持續不改革將面對的「財政負擔」,倒是有不少人感冒。反對者認為,財政負擔並沒有想像中大,所謂「高達18兆的潛藏負債」根本是誇大其詞。

那麼,到底什麼是潛藏負債?事實上,潛藏負債(contigent liability,又稱或有負債)並不是債務,而是精算過程使用的會計名詞,意指政府(或企業、個人)未來在特定的狀況下,可能產生的債務。在年金的狀況中,人民在工作崗位中繳納勞保費或公保費用,維持勞保基金運作,退休後就能從勞保基金申請老年給付,保障自己的退休生活。但如果今天勞保基金入不敷出,運作不佳,無法確保給勞工的給付,那這些責任最終就會落到政府身上,成為負債。

必須澄清的是,潛藏負債並不是實際負債,也沒有到期、還利的壓力。主要是做為精算、評估風險的指標,讓政府在設定社會保險費率時,可以做為參考。當政府發現潛藏負債過高,就必須調高費率,以免基金入不敷出。因此這18兆的潛藏負債,並不是負債,也並不造成立即償付的壓力,這是沒有疑義的。

但問題就在於,這些政府還沒付、但未來應該要付的錢,未來總有要付的一天。根據勞動部預估,勞保最快恐怕在2027年就會破產,銓敘部也表示,適用軍公教的退撫基金,也可能在2020年起陸續破產。四、五年級生退休後,退休金都能安然入袋。但現在20出頭歲的年輕人,等到2027年他們踏入職場的那一天,可能會發現,他們現在繳納的勞動保險已然破產,退休後的退休金,自然也領不到了。

所以,為何我們要關心年金改革?

這是一個很弔詭的世代,勞工環境正面臨急遽的變化,人們對於科技可能取代人力的恐懼超過以往,因為科技逐漸取代人力越來越真實;創新圈希望政府能提供更多便利與協助,傳統產業也希望面臨巨變當下,政府能給予更多協助。但在此同時,勞動人權高漲,也使得政府與企業主在面對國際浪潮時,轉型難度增加;負責公務體系運作的政治人物與官僚體制,就在各方利益需求之間,窒礙難行。

上述這些狀況,跟年金有什麼關係?事實上,年金改革只是台灣社會安全網的其中一個破洞,另外還有高齡化、退休後就業長期照護(長照)等議題需要處理。隨著人口結構轉型,未來,年金帶給台灣的負擔,將延續很長一段時間;屆時社會安全網的重要性將更甚以往:可以保障民眾退休後的基本生活,並且因應長期照護的需求。而這些社會安全機制,在民間形成自主營運的有序市場前,都必須仰賴政府的補助與協助。

在筆者採訪時,發現對於年金改革,大家都有一個共識:年金問題可大可小,如果台灣可以建構完善的社會安全網,那從社會福利的角度而言,年金的嚴重性自然就小得多;另一方面,如果台灣人自主理財的習慣更健康、更完備,為自己未來的退休生活做好準備,自然不用仰賴政府給予的退休金。因此反過來說,年金問題反應的,是政府長期忽視社會安全的事實,也是多數台灣人對於「退休」不積極、不主動的態度。

回到文章開頭的2040年,到了那個時候,你希望自己掌握自己與台灣的命運?還是要再次把自己與台灣的未來,丟給政府?

補充說明:我的退休金從哪來?

年金制度的建立,是希望確保退休人口離開職場後的生活待遇與權益,根據世界銀行2005年的建議,各國政府應該建立五層保障的年金制度,第一層是「強制性的社會安全制度」,包括社會保險(勞保、公保)、社會津貼等;第二層保障是「任意性員工退休金制度」(例如公務人員退撫基金、勞工退撫基金等),第三層則是「自願性商業保險儲蓄制度」,來保障老年經濟安全。(除了這兩層外,還包括第0層的普及式社會福利,以及第4層的倫理性家庭供養,但均不在本文討論範圍)

雖然這三層年金制度共同保障國民的退休生活,但值得注意的是,他們不能混為一談:第一層的社會安全制度,隱含著「重分配」的功能,強調「社會風險分攤」。第二層的職業退休金,是希望雇主善盡社會責任,為受雇者提撥一定比例的退休金,保障老年經濟安全。至於第三層的商業保險,則更強調個人對於自己退休生活的規畫——你希望你的未來過得好,你現在就要繳得多一點。

參考資料:

國家發展委員會《中華民國人口推估》(今周刊1028期P81,2016.09)

2016年勞動部《勞工保險及退休制度概況》

銓敘部長︰退撫基金 2020年起恐陸續破產(自由時報2016.06)

本文經授權轉載自逆思 未來奇想:一個沒有年金改革的世界

編輯精選