大家好,我是德瑞克,我對氣候變遷議題下的碳金融有高度興趣,同時也抱著高度質疑。

這一篇文章談抉擇,所以選了一個小男孩站在分岔路口的圖片作為文章開頭。抉擇很困難,抉擇需要付出代價。

(圖片來源:https://pixabay.com/)

(圖片來源:https://pixabay.com/)

首先第一個抉擇題,回歸到《德瑞克說碳金融》第十九講,小蝦米戰勝大鯨魚的故事起點。Engine No.1的創辦人詹姆斯的兒子問他,如果他投資能源公司,那他怎麼能認為自己是個環保主義者?

在驚心動魄的拿下三席董事席位之後,Engine No.1被《時代雜誌》(Time)選為2022全球最具影響力的一百家公司,在接受訪問時,Engine No1的執行長珍妮佛格蘭西奧(Jennifer Grancio)給出了以下的答案,

Time提問:「許多投資者和氣候活動家會說你根本不應該投資石化公司。您們怎麼看?」

執行長珍妮佛回答:「這些石化公司都是上市公司,而我們擁有這些上市公司。如果我們關心各種議題,包括社會方面的工人和工資以及環境影響,我們就應該持有這些公司,並且作為投資者積極地與他們合作,以使他們獲得正確的結果。」

所以,作為一個虔誠的氣候投資人,究竟要完全撤出化石燃料公司?還是保留股份並努力實現遏制石化產業的不良行為?讀者們也可以想一想,這是一個不容易的抉擇。

接下來的抉擇更難了,當氣候愛護者成為了石化產業的投資人之後,是不是真的更努力的減少排放了呢? 我們來看看理想跟現實之間發生了怎樣的妥協。

Engine No.1的重振艾克森(Re-energize EXXOM)的大成功,在2021年五月拿下了埃克森美孚的三名董事會席次,因此Engine No.1成為了2022年百大影響力企業,而創始人詹姆斯成為了那個打倒巨人的英雄大衛。

還記得當初他們為了推動此事而喊出的響亮口號嗎?「削減石油與天然氣產量,往低碳方向前進」。

可是一年後的現在(2022年三月),詹姆斯卻開始呼籲要增加石油供應。(從美國二疊紀盆地的頁岩油)在《華爾街日報》的評論裡,詹姆斯說:「與長期資本密集型項目相比,二疊紀的頁岩帶可以說是當今最符合轉型的石油和天然氣生產,因為頁岩油具有快速周轉和高回報(相較於傳統長期資本密集型項目而言)。」

「二疊紀盆地頁岩油可以快速上線,以替代全球市場上缺乏俄羅斯石油的情況。認識到對石油的依賴不僅威脅環境,而且威脅地緣政治穩定,這應該促使企業和消費者在沒有意識形態偏見的情況下考慮全方位的能源。」

等等,難道頁岩油就不是石油嗎?當然是石油啊!

難道使用頁岩油不產生二氧化碳嗎?也當然會排放二氧化碳啊!

站在戲臺下指指點點很容易,等到有一天換你上台掌權了,公司營收獲利要顧,地緣政治因素也必須要考慮,當初純粹的理想還能留著多少?

這是今天要跟讀者們一起思考的第二個抉擇。

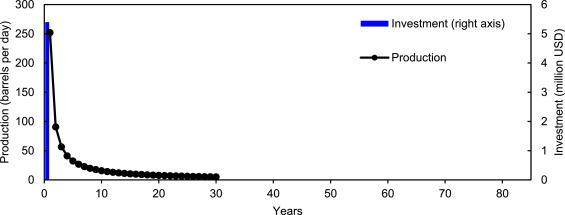

在這邊補充說明,為什麼頁岩油具有快速週期與高回報(相比傳統石油)?頁岩油其實也是石油,只是跟傳統油田的開採方式不同。

參考下圖兩者的投資(藍色柱狀)與生產數量(黑色曲線)就可以明白看出差異。

傳統巨型油田的典型年投資和生產概況,來源www.sciencedirect.com

傳統巨型油田的典型年投資和生產概況,來源www.sciencedirect.com

頁岩油井的典型年投資和生產情況,來源www.sciencedirect.com

頁岩油井的典型年投資和生產情況,來源www.sciencedirect.com

傳統油田產量大,因此需要比較長的開發時間,也需要比較多的資金(藍色柱狀)。但是一旦開發出來,可以維持在生產高峰十幾年,然後緩慢的枯竭(黑色線條)。

而頁岩油正好相反,開發時間短,需要的資金少(藍色柱狀)。但是開採出來之後很快就用完(黑色線條)。所以快速資金回報是好處,但是不可持續性是付出的代價。

看完了做為投資人的抉擇之後,讓我們想深一點的問題,如果你是石油巨頭公司的執行長,面對時代的考驗下,你會做怎麼樣的抉擇?

在上一講裡,我們了解到產業關鍵字「儲產比」(Reserves-to-Production Ratio)。這個比例可以視為,依照現在的生產速度,已經被發現的石油天然氣還能用幾年。

我們從Bloomberg的數據來看看石油巨頭們這二十年來的變化線型。

(備註: 因為儲存項目涵蓋範圍包括不同種類的石油與天然氣,所以數據絕對值跟第二十講不完全相同,但是趨勢是一致的)

(資料來源: Bloomberg)

(資料來源: Bloomberg)

可以很清楚看到,各大集團的儲產比從2018年之後很一致的下降,而且歐洲公司(Shell 殼牌,Total 道達爾)則是更早從2015年就開始下降趨勢確定,因為減碳的風潮最早從歐洲開始。

我們可以希望再生能源明天就成為主流,睡一覺起來車子就不用加油,但是現實就是沒辦法。轉型需要時間,在未來的幾年到幾十年間,我們還是需要用電、取暖與開車,而再生能源的建構與電網系統的設置都需要長期的建設,所以中短時間內,石化產業還是強烈被需要的。

所有預測都表明,石油和天然氣在未來幾年仍將是能源結構的關鍵部分,所以探明油氣儲量仍然是未來盈利能力的核心指標,畢竟要找到儲量,未來才有石油可以被開採出來。

可是另一方面,近期的投資風潮卻嚴厲地不支持繼續投資新的油氣開發。

想像你是石化公司的執行長,面對著時代與投資者要求能源轉型的聲浪,對低碳能源的投資不斷增加,但是這部分短期之內看不到回收。

另一方面又得看著現有產品的儲量下降,然後投資人不願意讓未來儲量增加,未來前景疲軟供應緊縮,可能得面臨營收下滑。

重點是公司若沒有持續的營收,又怎麼支撐往低碳能源邁進所需要的雄心?

是不是讓核心業務(石油+天然氣)營收健康了,這些石化巨頭才有轉型為綠色巨頭的本錢?只是在氣溫升高2度之前,面對不可逆轉的氣候變遷前,人類還有時間嗎?

這是本篇文章希望提出的第三個抉擇難題。

第十九講中,我們已經看過了埃克森美孚的轉型,其實在去年(2021年)的相同時間段內,另外兩個巨頭-雪弗龍(Chevron)與殼牌(Shell), 也有屬於他們的故事。

首先是雪弗龍(Chevron)。在荷蘭環保組織 「Follow This」 多年的壓力下,雪弗龍被六成以上的股東要求公司得要「大幅減少」其產品最終用途的排放量 (範圍三)。

這個需要特別說明背景知識,讓大家知道這件事情的嚴重性。

為了更好的了解碳足跡,依照企業從上游到下游,碳排放被區分成了三個範圍:範圍一到三。分別指企業在營運中不同階段的碳排放。參考下圖所示。

(企業碳足跡分類圖,資料來源:https://ghgprotocol.org/)

(企業碳足跡分類圖,資料來源:https://ghgprotocol.org/)

範圍一(Scope 1)是最直觀的也最容易計算,指的是企業本身營運所產生的直接排放,例如燃燒鍋爐。

範圍二(Scope 2)稍微比較沒那麼直觀,指的是因企業因為使用電力的間接碳排放,因為電力由電力公司生產(所以直接的碳排放發生在電力公司)。例如機器運作用電。

範圍三(Scope 3) 就更不直觀,也因此覆蓋範圍最大。這部分包括了公司供應鏈上游產品的碳排放,以及下游銷售產品的碳排放。比如說上游供應鏈的運輸造成的碳排放,以及公司的銷售產品被消費者使用所產生的碳排放。

可以看得出來,範圍三排放覆蓋範圍最廣,也因此企業要扛的責任最重。

其實,許多石化巨頭公司都願意承諾減少範圍一跟範圍二的排放,以增加效率的方式減少運營中的碳排放。

但是,幾乎所有公司都避免承諾減少範圍三的排放,因為當公司核心產品是石油與天然氣時,減少銷售產品的碳排放就等於減少營業額。

請問企業裡誰敢承諾減少核心產品的營業額?

而雪弗龍被超過六成的股東要求「大幅減少」範圍三的碳排放,幾乎就是被股東們壓著得減產石油與天然氣。這絕對事態嚴重,非同小可。

另外,殼牌也沒有好到哪裡去。這回不是公司股東們主動的願意減少排放量,而是被法院強制裁定。荷蘭海牙的法院裁定,到 2030 年時,殼牌必須將其排放量必須比2019 年的水平減少 45%。

(象徵司法的正義女神,圖片來源:https://pixabay.com/)

(象徵司法的正義女神,圖片來源:https://pixabay.com/)

雖然這個裁決仍在上訴,但是已經對業界產生了強烈衝擊。

這表示在進步國家裡,法院是可以做出類似的判決,要求公司強制執行減排的。我們前面文章提過,碳金融是用金錢提供動力讓企業來減少排放,但是法律則是比金錢更為直接且強制的驅動力。

連總部在海牙的荷蘭「皇家」殼牌都能被動,試問還有誰能置身事外?

(圖片來源:https://pixabay.com/)

(圖片來源:https://pixabay.com/)

變化即將來臨(Change is Coming)!

這是2021年五月Time雜誌對石化產業下的標題,我們借用來做為氣候變遷下石化產業篇章的句點。

下一講,我們來看看一些腦洞大開的想法:CCUS(碳捕捉再利用與封存)。

相關新聞

編輯精選