陳世芳

非常高興聽到蔡英文總統參加台灣第一個離岸風場落成典禮時,宣示政府決心將離岸風電的規劃,延長至2035年的消息。並且在既有接近6GW的基礎之上,再增加10GW,預估到了2035年,台灣將會有16GW的離岸風電,我預估一年大約可以產生630億度的電力。

海洋風場是我國第一座離岸風場,預計年底商轉。(資料照)

海洋風場是我國第一座離岸風場,預計年底商轉。(資料照)

許多人可能不清楚這個政策背後,對於台灣經濟發展的幫助有多大,我想以我參與國內外離岸風電產業發展多年的經驗,向社會大眾做個說明。國內外離岸風電專業人士都知道台灣有一個「Maxwell陳世芳」,我想我來做這個說明,應該是合適的。

第一、台電已經可以依賴風光電力來獲利

2016年蔡總統上任,短短3年,太陽光電已經從非常高價,變成非常便宜。根據台電公司網站揭露的資料,2018年決算記錄中,台電自有的太陽光電發電成本為每度電6.3元,可是到了2019年9月底止,成本已經降低至1.82元。我們比較同期台電的平均售電成本為2.73元,平均售電價格為2.64元,銷售太陽光電,台電的毛利率是31%。

如果我們計算(陸上)風力發電的數據,毛利率為23%。根據CMoney的資料庫,2019年上半年台灣上市櫃公司毛利率的算術平均數,約是23%,可見得台電公司銷售綠電的毛利率已高於整體產業的平均毛利率,風光電力是一個非常值得大力發展的事業(註:22%不是台灣上市櫃公司的平均毛利率,而是上市櫃公司毛利率的數字取算術平均數,目前我們沒有資料庫計算上市櫃公司的平均毛利率)。

台電是台灣電力安全的守護神,賠本售電並不合理,我衷心期待社會大眾支持台電公司電價合理化,回歸正常的商業模式。數據顯示,風光電力的成本很接近燃煤發電的1.58元,如果應用經濟學上的經濟規模原理,台電公司擴大自建的風光電力,發電成本可望低於燃煤發電,台中火力發電廠也將有餘裕進行煤改氣的工程,全部改成天然氣發電,減少空氣污染。我也衷心期待,社會大眾可以支持台電公司擴大自建的風光電力工程與智慧電網建設。

台電公司風光電力發電成本與公司平均售電成本。(台電公司, 2019)

台電公司風光電力發電成本與公司平均售電成本。(台電公司, 2019)

第二、離岸風電是每年1兆美元的巨大市場

市調機構Gartner發佈2018年全球半導體產業規模為新台幣14.3兆元,成長率13.4%。國際能源署IEA最近發佈的研究報告《2019年離岸風電展望(Offshore Wind Outlook 2019)》提到,離岸風電產業將在2040年達到每年30兆元新台幣的市場,大約是2018年全球半導體市場的2倍大,離岸風電產業未來可能比半導體產業還要巨大。我畢業於交通大學電子工程系,又從事創業投資產業許多年,很瞭解半導體產業的發展狀況。

台積電是台灣半導體產業的最後一道防線,我們要利用現在這個時間點,尋找台灣經濟發展的「新旗艦產業」,離岸風電是一年1兆美元的市場,很適合作為新的旗艦產業,我們如果現在不把握商機,到了2040年才來努力,那時候肯定來不及了。

台積電也是經過30年的努力,才有今天的輝煌盛世。台灣的離岸風電始於2011年(離岸風電示範計畫),也許30年之後,台灣會出現離岸風電產業的「台積電」,帶領台灣的經濟發展更上一層樓。產業發展從來就沒有捷徑,只有每天持續不斷的努力,累積核心競爭力。

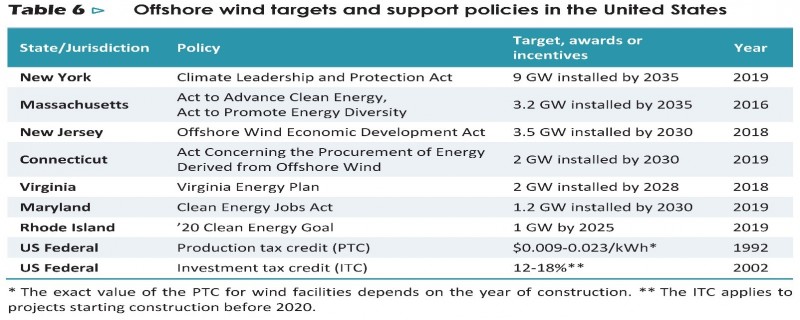

第三、離岸風電政策規劃至2035年,與美國同步、領先全球

美國是全世界最強大的國家,台灣輸給美國早就不是新聞,美國的離岸風電政策早於2016年時,就已經規劃至2035年,蔡政府大概是全世界第二個政府把離岸風電政策規劃至2035年,因此我們與美國同步,領先全球。IEA的報告提到,歐洲、印度、韓國規劃至2030年。歐洲規劃至2030年的國家則包括英國、德國、荷蘭、丹麥、波蘭、比利時、愛爾蘭、義大利等。

台灣的離岸風電輸給歐洲很多,但是透過前瞻的產業政策,我們很有機會縮短差距,就算無法取代丹麥成為全球離岸風電的中心,我們至少也有機會成為亞太地區(不含中國大陸)離岸風電的中心。我們希望打造台灣成為離岸風電的設計與製造中心,對外輸出產品與服務至日本、韓國、越南、菲律賓等地。IEA特別強調日本離岸風電的潛力巨大,可以供應日本在2040年時,全國電力需求的9倍。也就是說,日本實現非核家園指日可待,日本將大量依賴離岸風電提供成本低廉的再生能源。

台日關係素來友好,兩地經貿往來頻繁,日本人參與許多台灣的離岸風電產業發展,提供台灣資金、技術、人才,加速我們的產業發展。現在換我們幫助日本降低成本,一起達成非核家園理想。IEA的離岸風電展望,已經規劃到2040年,蔡政府規劃僅止於2035年,距離IEA的水準,還有一段差距,我們如果可以與IEA同步前瞻規劃離岸風電產業,相信台灣的競爭力會名列前茅。

美國的前瞻離岸風電政策。(IEA離岸風電展望2019)

美國的前瞻離岸風電政策。(IEA離岸風電展望2019)

第四、16GW容量才有機會吸引兩家風機平台公司來台灣深度發展

一個離岸風機組裝工廠,最小經濟規模量是一年生產100台風機。由於風機長大的速度特快,12MW離岸風機已經在丹麥成功發電,13-15MW也已經進入研發階段,離岸風機工廠所需要的經濟規模銷售量逐漸放大。如果兩家離岸風機製造商來台灣設立組裝工廠,一年就是200台的產能,我們假設是先進的12MW風機,則一年生產2.4GW,6年將生產14.4GW。特別提到6年,是因為我們假設離岸風機製造工廠的折舊是5+1。

之前,蔡政府僅規劃至2025年,累積容量為5.8GW,連一家風機製造商的最小經濟規模銷售量都不夠,我們追求國產化要超越其他國家,顯然緣木求魚。現在,有了16GW容量,我們就很有機會爭取到兩家製造商來台深度發展。日本離岸風電潛力預估為1,200-1,600GW,假如台日聯盟,攜手發展離岸風電產業,利用日本龐大的市場,加上台灣相對低廉的成本,也許台灣可以吸引全球前三大的離岸風機製造商,一起在台灣深度發展。

經過這麼多年的觀察,我很確定,現階段台灣公司不適合設計與製造離岸風機,風機平台還是讓國際領導公司主導開發比較妥當。最主要的原因是,如果要開發13-15MW離岸風機,大概需要新台幣150億元,還不保證一定成功。這個資金規模,相當於開發一顆5奈米的手機SOC。聯發科開發一顆7奈米SOC大概需要90億元,目前聯發科也並沒有開發5奈米SOC的計畫,如果連聯發科都無法負擔這麼龐大的研發支出,請告訴我,台灣有哪些公司有意願、能力且可以支付150億元成本來開發離岸風機?

銷售一顆5奈米手機SOC的毛利率可達50%以上,可是銷售一台13-15MW離岸風機的毛利率卻低於10%。原因在於,離岸風機是主權國家的必爭之地,德國西門子(Siemens Gamesa Renewable Energy)、美國GE(GE Renewable Energy)、日本三菱重工(MHI Vestas Offshore Wind)都是財力雄厚的主權企業集團,政商關係良好。台灣如果要在離岸風機平台上超越他們,幾乎是不可能的任務。

台灣的強項是離岸風機零組件、軟體模組、運維服務、中低階海事工程服務......等等。雖然不是核心部分,但是可以獲利,只要能提高國民平均所得,那麼離岸風電就有積極投入的價值。

第五、台灣不缺電,但出現四個新的挑戰

經過三年的實證,台灣每年備轉容量率逐年提升,主要原因在於太陽光電快速成長,化解了尖峰用電的緊張壓力,預估到了今年十月,台灣併網的太陽光電容量約在4.3GW,相較於2016年底的1.3GW,成長230%。由於中國大陸成本增加,以及中美貿易戰25%關稅的影響,許多台商與外商又把台灣當成生產基地,台灣的用電量一定還會成長。但是我可以告訴大家,儘管如此,台灣還是不缺電力。

因為太陽光電政策執行的績效卓越,離岸風電也陸續到位,明後兩年還有更多離岸風電與太陽光電併網,所謂的缺電危機已經不存在了。台灣的新挑戰主要有四:(1)強韌電網系統,解決跳電的問題;(2)產生足夠的綠電與憑證,給(外銷)企業購買;(3)打造綠色資料中心與5G行動通訊網路供應鏈;(4)建立綠電過剩時的氫能源供應鏈。

所謂的缺電,是電力供應低於電力需求;所謂的停電,多數來自於電網設備(電網公司或用電戶)的故障或意外。台灣早已不缺電,但是因為電價不合理,台電公司長期虧損,電網設備的投資不足,延誤老舊設備的更新汰換,導致電網設備常常故障,引發停電事故。用電戶有時為了節省成本,也會疏於汰換電網設備,造成停電。

蔡政府任內新規劃並已經執行「配電系統強韌計畫」、「離岸風電加強電力網計畫」、「區域性儲能設備技術示範驗證計畫」,並且修正馬政府的「智慧電網總體規劃方案」,如果執行力到位,我們可以預期電力供應品質將大幅提昇,給予國人更好的用電感受。

台灣公司的客戶,許多已經加入RE100組織,承諾使用100%綠色電力(不使用核煤電),同時他們也要求台灣的供應商使用綠電。台灣的綠電憑證,將因為台電自用與台積電用電需求增加,而可能陷入不足的狀態。BNEF預估2017年RE100公司的綠電需求為830億度電(綠電佔比43%),預估到了2030年需求為2,480億度電(綠電佔比91%),CAGR約10%。加入RE100的企業公司除了自己用綠電之外(第一層),也會要求供應商就其採購的產品部分使用綠電(第二層),若層層都要求使用綠電,那麼商機就很龐大。

台積電在2017年用電量114億度,預估到了2028年用電量達281億度電,如果其中91%使用綠電(同RE100平均數),光是台積電一家公司就需要256億度電,我們的綠電準備如果不足,台灣的經濟發展怎麼辦?智慧電力系統才能夠實現100%綠色電力的願景,其核心就是綠色資料中心(Green Data Center)以及5G行動通訊網路(IMT2020)。

由於25Gbps DFB雷射已經大量生產,56Gbps DFB雷射也即將量產,使得5G行動通訊網路提供能源物聯網非常低廉的頻寬成本(eMBB),這使電力系統更即時(URLLC)與更完備(mMTC)。綠色資料中心是智慧電力系統的大腦,涵蓋了智能(AI人工智慧)、儲能、節能、創能(屋頂太陽能)。2018年全球市值前五大公司當中,前四名都有綠色資料中心業務,排名依序則為Apple、Google、Amazon、Microsoft。

綠色資料中心已經變成讓企業長大的關鍵業務,這是一個可以高度本土化的產業,我們在伺服器、交換器、DFB雷射、機電設備......上有明顯的優勢;我們也有便宜的綠電(電力佔資料中心20%的成本、電腦設備佔52%、機電設備佔21%),如果我們把綠色資料中心當成一個旗艦產業,我們會培養出許多智能軟體的公司,達到絕佳的軟硬整合目標(IaaS+PaaS+SaaS+SDN+NFV)。

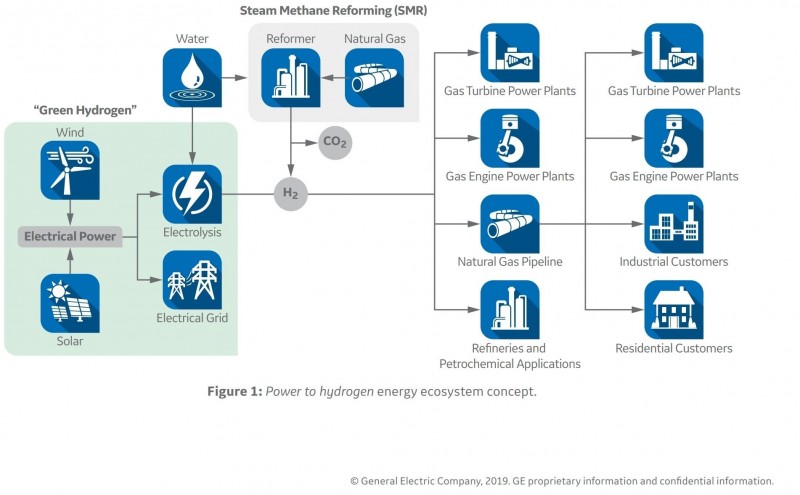

最後,我們也要提早準備一個因應綠電過剩時的方案,那就是Renewable Hydrogen、Renewable Hydrogen Power、Renewable Chemicals。

英國政府正在執行一個研究計畫,目標是在2050年的時候讓天然氣退出市場,善用英國龐大過剩的離岸風電,電解水產生氫氣,用再生氫氣(Renewable Hydrogen)來取代天然氣。美國的通用電氣(GE)則給我們更清楚的願景,天然氣發電廠可以透過升級更新來燃燒100%氫氣發電(Renewable Hydrogen Power),如果連續七天沒有風光電力,我們也不會缺電。

MHPS與Siemens Energy預計在2025-2030年時,推出可燃燒100%再生氫氣的發電設備。再生氫氣也可以進入瓦斯管道,取代部分的天然氣使用,逐漸升級瓦斯管道,也許到了2050年,瓦斯管道已使用100%再生氫氣。最重要的是,再生氫氣可以被合成為許多化學基礎原料(Renewable Chemicals),逐漸取代石油化學原料。氫能源經濟裡面很可能沒有氫氣車(FCV)與燃料電池(Fuel Cell),我在華城電機eValue網站有電動車專欄,裡面有詳細的論述。

通用電氣的氫能源願景。(作者提供)

通用電氣的氫能源願景。(作者提供)

我一直相信,彩色的政策,可以讓各黨派的人民所接受。我也一直期待成本低廉的綠色電力能夠獲得實現,我更期待規模30兆元的離岸風電產業中,台灣公司能夠佔有一席之地,讓台灣人民都能夠發大財。其實以上的目標,執行起來,充滿許多矛盾,所以沒有最佳解決方案,只有妥協的解決方案。我認為妥協的解決方案就是融合國產化目標、投標公司自願提案國產化項目與市場競標機制的「最有利標競標制度」。

基本上就是修改原來的遴選躉購制度,新增:(1)上網電價評分;(2)投標公司自願承擔國產化義務「自提項目」的評分。世界上沒有一個政府機構可以比離岸風電投標公司更清楚成本結構,以及可以落實本土化的項目,因此上網電價與自願國產化項目應該讓投標公司決定,而非政府決定。

政府要做的事情是規劃某個權重給這兩個評比項目,讓上網電價越低(或者投標/回饋金越高)的投標公司得到越高分;讓自願承擔國產化項目品質最優的投標公司得到越高分。不管結果如何,絕對有人滿意,有人不滿意。我們的最有利競標制度,這個利有兩個面向,一個是價格,一個是國產化,我們設計一個妥協的機制,希望大家能夠接受與支持。

離岸風電還有漫漫長路要走,我很期待這一路上有國內外產業公司與專業人士的支持,也期待政府規劃出更完備的妥協方案,讓我們的離岸風電政策獲得絕大多數民眾的支持與認同。我們都熱愛這片土地,讓台灣更強大是多數人的共識。

(麥斯管理顧問公司創辦人)

《自由開講》是一個提供民眾對話的電子論壇,不論是對政治、經濟或社會、文化等新聞議題,有意見想表達、有話不吐不快,都歡迎你熱烈投稿。文長700字內為優,來稿請附真實姓名(必寫。有筆名請另註)、職業、聯絡電話、E-mail帳號。本報有錄取及刪修權,不付稿酬;錄用與否將不另行通知。投稿信箱:LTNTALK@gmail.com

編輯精選