◎ 林修民

以DRAM為首的記憶體產業未來的發展及最近幾個月來引起的全球的矚目,多空交戰引起了激烈的討論。但筆者認為這一波記憶體的變化不能跟過去30年一樣視為是景氣的波動,而是像散熱電源族群一樣的產業生態性變化,進而重新評斷記憶體相關的族群。

為什麼DRAM常常被視為景氣循環股?

以DRAM為首的記憶體產業,最近幾個月股價多空交戰,引發全球的矚目。(彭博檔案照)我們先來探討景氣循環股是什麼東西!他的對照組被稱為成長股,兩者的差別是在於產業的需求,是不是已經達到飽和?在需求不斷成長的情況底下,吸引更多的業者加入,等到達到市場的飽和點之後,成長股就會轉換成景氣循環股。

以DRAM為首的記憶體產業,最近幾個月股價多空交戰,引發全球的矚目。(彭博檔案照)我們先來探討景氣循環股是什麼東西!他的對照組被稱為成長股,兩者的差別是在於產業的需求,是不是已經達到飽和?在需求不斷成長的情況底下,吸引更多的業者加入,等到達到市場的飽和點之後,成長股就會轉換成景氣循環股。

以DRAM為例

過去的30年中,DRAM的確常常被認為是景氣循環股,財訊謝金河董事長曾經在自己的節目中提到:他在1990年初期時曾經買過股價三位數的華邦,那時候就是一個證明當年的記憶體是成長股,而不是景氣循環股。

1995年的Windows 95是一個重要的轉折

還記得1995年以前的年代,當時還是指令型的DOS作業系統的輸入介面,電腦的需求對於圖形處理的渴望非常強大,導致電腦硬體只要有一點點的更新加速,馬上就會被軟體的需求給吃光,當時的記憶體的確供不應求,所以被視為是成長股,這就解釋了上述謝董事長所看到的現象。

但進了兩千年以後,雖然有互聯網,或者是手機的應用出現,但畢竟這些都是吃電池的,對於功耗的消耗非常在意,導致它不可能產生大量運算的需求,這個時候包含硬體的運算以及記憶體的容量都沒有辦法像過去10年以前有大幅的增長。

1990年初期時股價三位數的華邦,證明當年的記憶體是成長股,而不是景氣循環股。(資料照)

1990年初期時股價三位數的華邦,證明當年的記憶體是成長股,而不是景氣循環股。(資料照)

受限於需求大幅放緩但是供給的業者又眾多,這時候的記憶體業就轉換成循環股,這就是為什麼現在許多人認為記憶體雖然仍然是目前AI浪潮中不可或缺的關鍵元件,仍然應該被視為像航運一樣的景氣循環,而不是像其他電源或散熱一樣擁有極高的本益比。最主要原因是他們都以過去30年内的現象作為參考。

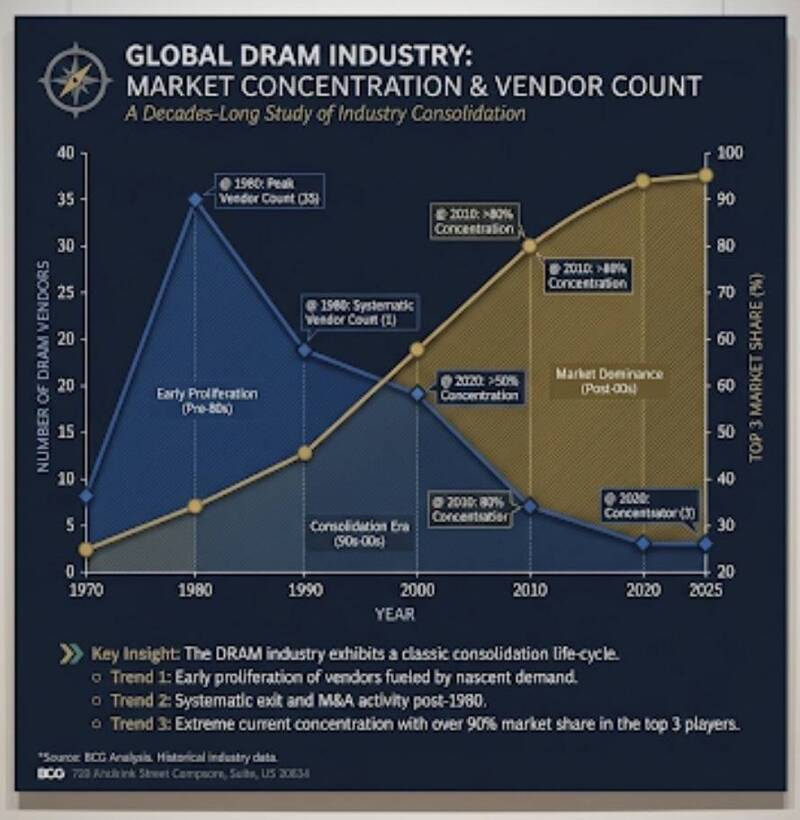

30年的景氣循環下淘汰 形成了DRAM三家寡佔的局面

1968年IBM發明DRAM之後,我們可以看到下圖1970年時全球業者只有9家,因為利潤豐厚,吸引的大量全球的業者加入,到1980年代時,到達全球最高峰,共有35家業者投入DRAM的生產。

這35家的業者幾乎都是歐美業者,但隨著日本的業者加入,日本業者把歐美的廠商打得滿地找牙,1990時減少到20家,隨後DRAM的業者持續減少,直到2020年形成三星、海力士與美光三家寡佔的全球的局面到現在。

而這現在主宰的前三家也是透過不斷地合併其他業者,大家可以看到下圖從早期前三大的業者,只佔全球市佔的30%,到現在的高達90%以上,證明了現在DRAM就是一個高度寡佔的局面。

記憶體產業變化,1970年時全球業者有9家,目前形成三家寡佔局面。(作者提供)但目前AI的需求頗類似之前Windows95發明前的狀況

記憶體產業變化,1970年時全球業者有9家,目前形成三家寡佔局面。(作者提供)但目前AI的需求頗類似之前Windows95發明前的狀況

目前AI的硬體雖然每次比上一代進步頗多,如果以輝達為例,每次新推出的AI晶片,也透過台積電的幫忙-先進封裝導致高頻寬記憶體HBM容量與速度都可以大增,可是在這種情況底下,每推出一代新的產品,還是很快就會被AI的大語言模型的需求給用完。

這導致新的記憶體壓縮技術,例如Google所提出的TurboQuant來幫忙減少記憶體的使用量,目的就是在同樣的實體DRAM容量底下,能夠跑出更好的效能。

AI Agent的出現又替記憶體缺少情況火上加油

最近龍蝦橫空出世,又帶來一波新的記憶體與先進CPU的缺貨,只要這種硬體的供應永遠趕不上最終使用者的需求,而再加上多年來的記憶體寡佔導致新加入業者的門檻極高,這些都會加惡化短時間之內記憶體供需失衡,因此、只要AI熱潮不退,DRAM目前不應該視為景氣循環股。

龍蝦橫空出世,又帶來一波新的記憶體與先進CPU的缺貨。(路透檔案照) (作者為科技專欄作家)

龍蝦橫空出世,又帶來一波新的記憶體與先進CPU的缺貨。(路透檔案照) (作者為科技專欄作家)

編輯精選