前言︰前總統蔡英文所創的「想想論壇」,1月23日將首推年度「中國觀測報告」,本刊取得完整報告內容,將分從五個面向依序刊出,以饗讀者。

◎ 想想論壇

三、股市活絡與經濟成長之間的落差

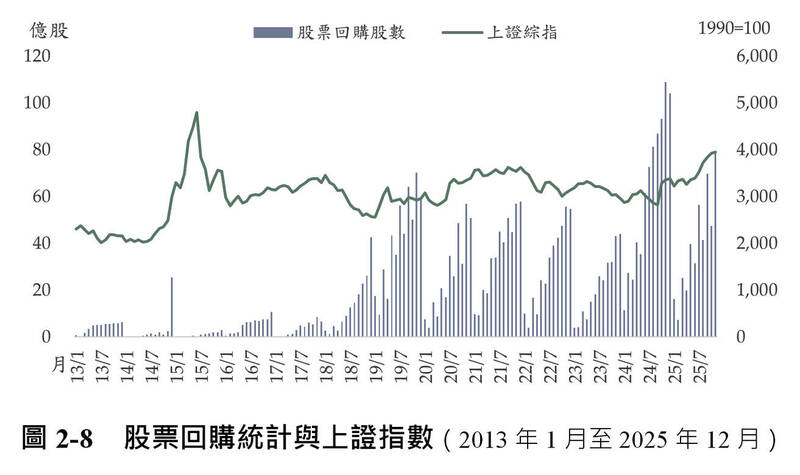

近三年來,中國股市屢次出現政策驅動的反彈,但這些漲勢與實體經濟的復甦並不一致。經濟成長率自2021年的8.4%下降至2024年約4.5%,顯示內需與投資動能疲弱;然而主要股票指數卻在貨幣寬鬆與政策扶持下走高。資金充裕推升了金融資產價格,但企業獲利與投資報酬並未同步改善,股市反映的更多是政策預期,而非經濟基本面。 近三年來,中國股市屢次出現政策驅動的反彈,但漲勢與實體經濟的復甦不一致。(歐新社檔案照)為了穩定市場信心,中國政府這兩年頻繁動用「國家隊」資金入市,並採取限制賣空、鼓勵企業回購等行政性干預措施。尤其是自2023年開始,大量企業回購金額支撐了股市的價位,特別是主要集中在半導體、人工智慧與新能源等政策重點產業。這些舉措雖能在短期內緩解市場壓力,但也導致資金過度集中於特定板塊,推高估值泡沫與資本錯置的風險(見圖2-8 股票回購股數統計)。

近三年來,中國股市屢次出現政策驅動的反彈,但漲勢與實體經濟的復甦不一致。(歐新社檔案照)為了穩定市場信心,中國政府這兩年頻繁動用「國家隊」資金入市,並採取限制賣空、鼓勵企業回購等行政性干預措施。尤其是自2023年開始,大量企業回購金額支撐了股市的價位,特別是主要集中在半導體、人工智慧與新能源等政策重點產業。這些舉措雖能在短期內緩解市場壓力,但也導致資金過度集中於特定板塊,推高估值泡沫與資本錯置的風險(見圖2-8 股票回購股數統計)。

整體來看,當股市依靠政策支撐而非企業盈餘時,這種短暫的穩定是以犧牲市場化原則為代價。因為如果中國投資人習慣於股價由政府政策主導,而非企業競爭力決定,那麼股價形成過程的不透明性將會加深,進一步削弱投資者對中國股市機制的信心。

整體來看,當股市依靠政策支撐而非企業盈餘時,這種短暫的穩定是以犧牲市場化原則為代價。因為如果中國投資人習慣於股價由政府政策主導,而非企業競爭力決定,那麼股價形成過程的不透明性將會加深,進一步削弱投資者對中國股市機制的信心。

四、用「金融監理長城」來建立金融強國的夢想將徒勞無功

在面對各項金融風險逐步增加的同時,中國在「十五五規劃」中卻提出了「建設金融強國」的戰略願景,強調將以中央銀行制度與貨幣、宏觀審慎管理為樞紐,強化政策傳導與金融穩定,推動新興金融及直接融資,以提升資本市場服務實體經濟的能力,並透過全面加強金融監管、風險防範,建設上海國際金融中心與數位人民幣體系,來支撐金融安全與國際競爭力的提升。

中國在「十五五規劃」提出「建設金融強國」的戰略願景,建立數位人民幣體系。(路透檔案照)這樣的戰略願景,表面上,顯示中國政府仍在寄望金融進一步發展,但對照實際作為,這項戰略願景更凸顯當前以行政力量取代市場機制,以「壓制風險顯性化」來維持表面穩定的治理邏輯。此種模式有如一座覆蓋全國的「萬里長城式金融治理」:風險不是被處置,而是耗費大量資源的將風險圍堵起來;金融效率不是被提升,而是被鎖住;真正市場風險的信號不是被校正,而是被掩蓋了起來。

中國在「十五五規劃」提出「建設金融強國」的戰略願景,建立數位人民幣體系。(路透檔案照)這樣的戰略願景,表面上,顯示中國政府仍在寄望金融進一步發展,但對照實際作為,這項戰略願景更凸顯當前以行政力量取代市場機制,以「壓制風險顯性化」來維持表面穩定的治理邏輯。此種模式有如一座覆蓋全國的「萬里長城式金融治理」:風險不是被處置,而是耗費大量資源的將風險圍堵起來;金融效率不是被提升,而是被鎖住;真正市場風險的信號不是被校正,而是被掩蓋了起來。

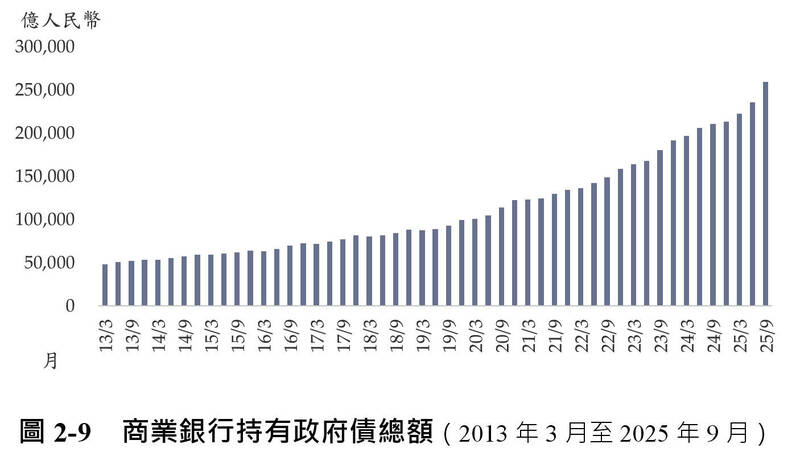

從銀行資產配置的變動觀察,銀行業持有的「債權投資」規模近年呈現爆發式攀升。根據數據顯示(圖 2-9商業銀行持有政府債總額),商業銀行持有政府債券的餘額從2014年初的5.3兆元,至2024年已顯著突破60兆元。

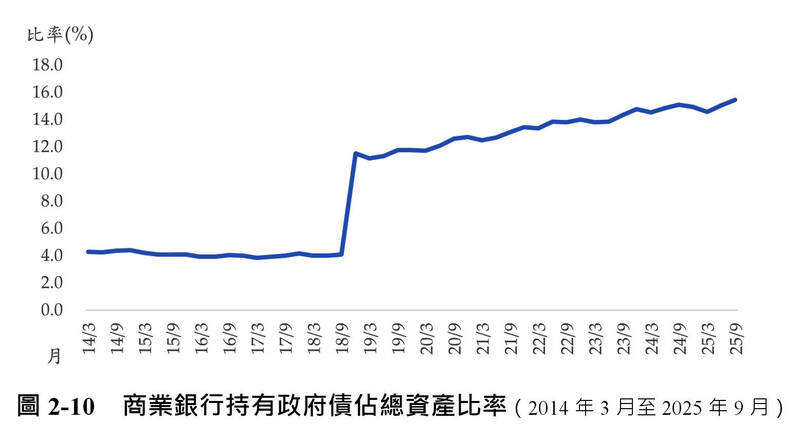

審視這些政府債佔商業銀行總資產比重,也是同期由4.2%翻倍成長至超過 13%(圖2-10商業銀行持有政府債佔總資產比率)。其中,在2018-19年間出現首波高峰。這反映了當時地方政府財政體制已面臨轉折:因應隱性債務暴雷風險,官方開始大幅擴張地方專項債規模,試圖以「顯性債」置換不透明的「非標債務」。對於銀行而言,面對實體經濟下行,配置這類風險權重為0%的公債,既能滿足政策性的化債任務,又能在不消耗資本的情況下維持資產負債表擴張,成為監管壓力下的避險首選。

審視這些政府債佔商業銀行總資產比重,也是同期由4.2%翻倍成長至超過 13%(圖2-10商業銀行持有政府債佔總資產比率)。其中,在2018-19年間出現首波高峰。這反映了當時地方政府財政體制已面臨轉折:因應隱性債務暴雷風險,官方開始大幅擴張地方專項債規模,試圖以「顯性債」置換不透明的「非標債務」。對於銀行而言,面對實體經濟下行,配置這類風險權重為0%的公債,既能滿足政策性的化債任務,又能在不消耗資本的情況下維持資產負債表擴張,成為監管壓力下的避險首選。

第二波成長則是自2023年7月開始,中國官方啟動「一攬子化債」以來,用大量『特殊再融資債券』用於處置更為緊迫的城投債違約危機,此時銀行資產負債表遂正式成為地方財政「補坑」的終點站。

所以在數據上,雖然還是在官方統計上看到維持在15%左右的資本適足率,以及超過210%撥備覆蓋率,但卻看不到政府透過行政監管、資本管制與政策性資金支撐等「風險隔離工程」,使壞帳不易浮上檯面,讓銀行報表與資產價格仍能維持低風險外觀。以致雖然中國短期內不會像市場經濟國家一樣出現急性金融系統危機,但代價將是資產重估延宕、資源錯置持續惡化、民間部門資產負債表修復受阻,從而拉長了經濟回復成長所需要的週期。

所以在數據上,雖然還是在官方統計上看到維持在15%左右的資本適足率,以及超過210%撥備覆蓋率,但卻看不到政府透過行政監管、資本管制與政策性資金支撐等「風險隔離工程」,使壞帳不易浮上檯面,讓銀行報表與資產價格仍能維持低風險外觀。以致雖然中國短期內不會像市場經濟國家一樣出現急性金融系統危機,但代價將是資產重估延宕、資源錯置持續惡化、民間部門資產負債表修復受阻,從而拉長了經濟回復成長所需要的週期。

五、小結:資產負債表衰退的趨勢將拖累經濟生產努力

從總體趨勢來看,中國金融風險的核心不在於單一崩潰事件,而在於「資產負債表緊縮」的持續過程。

儘管政府持續寬鬆貨幣供給,但企業投資與家庭消費意願低落,讓整體經濟的資金規模終將由擴張轉向緊縮。這種現象極為類似辜朝明(Richard Koo)對於日本失落卅年經濟現象所定義的「資產負債表衰退」,也就是企業與家庭部門的行為目標由「利潤最大化」轉為「負債最小化」,此時無論利率多低、資金多寬鬆,民間仍傾向使用現金償債、減少槓桿,而非擴張投資與消費。即使銀行願意放貸,也找不到願意承擔風險的主體,貨幣政策傳導機制失靈,經濟增長動能轉弱。

但與1990年代的日本相比,中國挑戰更為複雜且深層:房地產下行直接牽動家庭資產縮水與地方政府土地財政缺口;高齡化與社會安全網的缺乏讓家計剩餘更傾向提高儲蓄、減少支出;而外部環境加劇科技與貿易不確定性,使就業創造與所得成長更難達到,這些都可能讓中國的經濟失落現象更為加劇。若再加上前述「萬里長城式金融治理」所造成的更多金融資源錯配,將導致中國在日本資產負債表衰退的經驗中,需要忍受更長的修復成本與所需時間。

房地產下行直接牽動家庭資產縮水與地方政府土地財政缺口。(路透檔案照)因此,2025年中國金融風險的核心在於:行政力量成功避免風險顯性化,使系統短期維持穩定;然而,整體經濟上,中央政府始終不願意一次性處理房地產泡沫產生的大量債務,導致進入資產負債表衰退,使民間部門從追求報酬轉向優先償債,貨幣政策傳導減弱,經濟成長動能結構下修。這代表中國金融體系不會突然失控,但將會在低成長、低效率與高風險的情況下辛苦的往「金融強國」的夢想前進。

房地產下行直接牽動家庭資產縮水與地方政府土地財政缺口。(路透檔案照)因此,2025年中國金融風險的核心在於:行政力量成功避免風險顯性化,使系統短期維持穩定;然而,整體經濟上,中央政府始終不願意一次性處理房地產泡沫產生的大量債務,導致進入資產負債表衰退,使民間部門從追求報酬轉向優先償債,貨幣政策傳導減弱,經濟成長動能結構下修。這代表中國金融體系不會突然失控,但將會在低成長、低效率與高風險的情況下辛苦的往「金融強國」的夢想前進。

自由開講》是一個提供民眾對話的電子論壇,不論是對政治、經濟或社會、文化等新聞議題,有意見想表達、有話不吐不快,都歡迎你熱烈投稿。請勿一稿多投,文長700字內為優,來稿請附真實姓名(必寫。有筆名請另註)、職業、聯絡電話、E─mail帳號。

本報有錄取及刪修權,不付稿酬;錄用與否將不另行通知。投稿信箱:LTNTALK@gmail.com

編輯精選